Die Digitalisierung bietet die Chance eine neue Wettbewerbsstruktur zu erzeugen, die den Verkehrsträger Schiene als Ganzes fördert und die im Bahnmarkt aktiven Unternehmen wettbewerbsfähiger und innovativer macht. Auf dem Weg dorthin steht vor allem die deutsche Bahnindustrie vor neuen strukturellen Herausforderungen.

In der Vergangenheit haben die etablierten Bahnindustrieunternehmen bereits maßgeblich zur immer stärkeren Automatisierung des Bahnverkehrs beigetragen. Zukünftig wird jedoch die Rolle der IT-intensiven Tätigkeiten immer stärker an Bedeutung gewinnen, sodass auch bisher branchenfremde Akteure den Bahnsektor als attraktive Branche für sich entdecken werden. Dem Markt steht hier eine neue Form des intensiven Wettbewerbs bevor. Damit der damit verbundene Strukturwandel im Bahnsektor positive Impulse auf Produktivität und Innovationstätigkeit erzeugen kann, braucht es einen Aufbruch hin zu offenen Strukturen und Systemen, die einen fairen Wettbewerb auf Modulebene zulassen. Die technologischen Konzepte der Digitalisierung bieten hierfür nie dagewesene Chancen, erzeugen aber eben auch Herausforderungen, denen sich die etablierten Unternehmen stellen müssen.

Aufbruch zu mehr und fairem Wettbewerb durch offene Systeme

Um einen Strukturwandel verstehen zu können, muss man zunächst die Ausgangslage kennen. Ein Blick auf die heutige Struktur der deutschen Bahnindustrie zeigt uns, dass der Bahnmarkt geprägt ist durch eine breite Basis an kleinen und mittleren Unternehmen, die größtenteils seit Jahrzehnten als Zulieferer der Bahnsystemhäuser agieren und dadurch über ein tiefes Anwendungs-Know-how verfügen. Diese Unternehmen haben maßgeblich dazu beigetragen, dass die deutsche Bahnindustrie heute eine der führenden Leitmärkte für innovative Bahntechnik ist – und zwar in allen Segmenten.

Deutlich wird durch die bestehende Struktur aber vor allem auch, dass die Zukunftsfähigkeit der deutschen Bahnindustrie zentral von der Frage abhängt, ob die kleinen und mittleren Unternehmen es in ihrer Funktion als Sublieferanten der Systemhäuser und unter dem Einfluss der Digitalisierung auch weiterhin schaffen, innovative und profitable Produkte und Komponenten zu entwickeln und so auch ihre eigene Rolle in der Wertschöpfungskette verteidigen können. Denn eines ist klar, die Entwicklung der Branche ist bisher vor allem eine Geschichte des Erfolges.

Die grundlegenden Voraussetzungen für eine Fortsetzung dieses Erfolges sind auch zukünftig gegeben. Denn getrieben wird die Entwicklung vor allem durch global wirkende Megatrends, von denen bei den Meisten von einem grundsätzlich positiven Einfluss auf die Marktentwicklung ausgegangen werden kann. Lediglich der auch weiterhin zunehmende internationale Wettbewerb stellt ein mögliches Risiko für die nationalen Anbieter im Hinblick auf die zukünftig adressierbaren Marktvolumen dar. Völlig offen ist die Wirkung eines weiteren Trends: Nämlich der Frage, ob Bahnsysteme und -lösungen zukünftig auch weiterhin eher kundespezifisch sein werden, also proprietäre Lösungen sind, oder es einen zunehmenden Trend zur Standardisierung geben wird, der in anderen Industrien, wie zum Beispiel der Automobil- oder Luftfahrtbranche, schon viel verbreiteter ist.

Digitalisierung und Standardisierung bewegen den deutschen Bahnmarkt

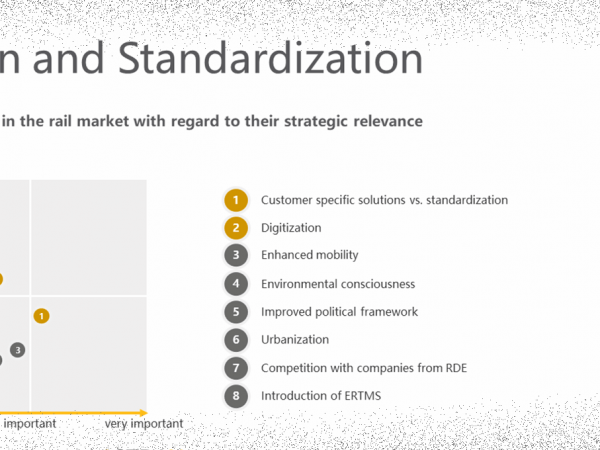

Um die tatsächliche Bedeutung der Megatrends besser beurteilen zu können, haben wir im Jahr 2016 Akteure des deutschensprachigen Bahnmarktes die Frage gestellt: Wie wichtig und wie dringlich sind die genannten Megatrends für eure strategische Ausrichtung?

Das Ergebnis war klar sichtbar: Die Digitalisierung wurde als wichtigster Trend bewertet, der in die Strategien der Unternehmen Einzug halten muss. Zu unserer Überraschung wurde aber der Wettbewerb zwischen proprietären Systemen und Standardlösungen als dringlichster Trend angesehen. Der Ausgang dieses Wettbewerbs scheint dabei vollkommen offen. Denn ob man zukünftig auf Standardkomponenten setzen würde oder nicht, beantwortete die Hälfte der teilnehmenden Unternehmen mit „Ja“, die andere Hälfte mit „Nein“. Der Markt scheint bisher also tief gespalten.

Diese beiden Aspekte, also die fortschreitende Digitalisierung und die Möglichkeit einer zunehmenden Standardisierung, führten dazu, dass wir uns die Frage stellten: Was heißt das eigentlich für die Zukunft des deutschen Bahnindustriemarktes in seiner Struktur? Bei Fragen dieser Art kommt man immer an den Punkt, an dem man insbesondere zwei Dinge für sich beantworten muss: Was ist Digitalisierung? Und, welche Aspekte haben überhaupt einen Einfluss auf Markt- und Branchenstrukturen?

Basistechnologien der Digitalisierung – Smart Connected Products

Mit einem klaren Fokus auf die branchenweite, strukturelle Wirkung von Digitalisierung, haben wir uns für das folgende, grundsätzliche Verständnis von Digitalisierung entschieden:

Die Digitalisierung ist in all ihren Facetten vor allem ein immer weiter wachsendes Netz der Zukunft, welches Menschen mit Menschen, Menschen mit Maschinen, Maschinen mit Maschinen und zukünftig auch immer häufiger Maschinen mit Objekten verbindet und diese auf vielfältigste Weise miteinander kommunizieren lässt.

Damit ist die Digitalisierung auch – nicht nur aber in unserem Fall eben besonders – vor allem eine Fortsetzung der über die Jahrzehnte zu beobachtenden IT-Innovationswellen. Denn, bereits seit langem ist der Kern dessen, was wir technologisch heute als Digitalisierung in neuen Dimensionen erleben, Teil unserer Gesellschaft. In der ersten Innovationswelle der 60er und 70er Jahre kam es vor allem zur schrittweisen Automatisierung einfacher manueller Tätigkeiten. Die zweite Welle brachte dann die Kommerzialisierung des Internets und mit ihr erstmals weltumspannende Kommunikationsmöglichkeiten und den Quasi-Wegfall von Kommunikationskosten. Beide Innovationswellen waren insbesondere prozessgetrieben, waren es nun Produktionsprozesse oder Kommunikationsprozesse.

Heute befinden wir uns mitten in der dritten Welle, also der Zeit der Digitalisierung. Und erstmals werden nicht ausschließlich Prozesse, sondern vor allem auch die Produkte selber grundlegend verändert. Denn zukünftig werden Produkte vor allem aus der Kombination von fünf Basistechnologien bestehen, welche die Digitalisierung technologisch ausmachen. Diese Produkte können dann auch als Smart Connected Products – oder intelligent, verbundene Produkte – bezeichnet werden.

Zu der Gruppe von Basistechnologien zählt zunächst das Internet der Dinge, bei dem die Kommunikation im Zentrum steht. Immer häufiger tauschen Komponenten über Sensoren selbständig Daten untereinander aus und übermitteln ihren jeweiligen Zustand. Die dabei gesammelten Daten stehen dann zur Verfügung, um über Big Data Technologien und den Anwendungen des Machine Learning neue Erkenntnisse zu gewinnen und so eine höhere Effizienz oder Kapazitätsauslastung (z. B. über Strategien des Predictive Maintenance) zu erreichen.

Industrie 4.0 erlaubt erstmals massenindividualisierte Produkte und damit eine flexible, kostengünstige und trotzdem individuell bedarfsgerechte Produktion. Die Konzepte der Augmented und Virtual Reality hingegen erzeugen neue Mensch-Maschine-Schnittstellen und stellen eine Art digitale Erweiterung der menschlichen Sinnesorgane dar, wodurch es zum Beispiel zu neuen Simulationsverfahren und Ausbildungsmethoden kommen kann. Zu guter Letzt kommen die Autonomen Systeme, also Roboter oder Maschinen und Objekte, die mit eigener Kontextintelligenz und Entscheidungsfähigkeit in einem System oder Netz agieren. Im Bahnsystem werden das vor allem vollautomatisierte Zugfahrten aber unter Umständen auch der vollautomatisierte einzelne Güterwaggon sein.

Diese fünf Basiskonzepte werden zukünftig immer stärker konvergieren und gemeinsam die Gruppe der Smart Connected Products bilden. Produkte, die komplexe Systeme darstellen und in sich sowohl Hardware, Software, Sensoren, Datenspeicherung, Prozessoren und vieles mehr in vielfältigster Weise vereinen und kombinieren werden. Hierdurch entstehen auf der einen Seite völlig neue Möglichkeiten um neue Produktfunktionalitäten zu erzeugen. Gleichzeitig ändern sich mit den Produkten aber auch die Voraussetzungen und damit die Entwicklungsumgebungen, die für diese Produkte notwendig sind. Denn die neuen Möglichkeiten erzeugen Produkte und Systeme, die durch eine viel höhere Komplexität gekennzeichnet sein werden, als wir es heute kennen. Deshalb müssen Unternehmen eine entsprechend völlig neue IT-Infrastruktur aufbauen, die auch als Technologie-Stack bezeichnet wird.

Steigende Anforderungen an IT-Infrastrukturen: Der Technologie-Stack der Zukunft

Dieser Technologie-Stack beschreibt zum einen die modifizierte Hardware, Software und die notwendigen Safety- und Security Anforderungen, die in die Produkte selber eingebettet sind. Diese kommunizieren über eine Netzwerkkommunikation mit den Cloud-Services der sogenannten Produkt-Cloud, in der sowohl die intelligenten Produktanwendungen, die Funktionalitäten des Machine Learning, die Plattformanwendungen und die notwendigen Datenbanken vorliegen. Über alle Schichten des Stacks hinweg erstreckt sich eine Safety- und Security Struktur, die für die insbesondere im Bahnmarkt so wichtige Daten-, Betriebs- und Ausfallsicherheit der Anwendungen sorgen muss. Außerdem besteht eine Schnittstelle für externe Informationen, die den Zugriff auf Daten und Tools ermöglicht und die Produkte und deren Daten mit den weiteren Geschäftssystemen, z. B. ERP- oder CRM-Systemen, verbindet.

Die Komplexität der Infrastruktur zeigt deutlich, dass der Aufbau und der Betrieb eines Technologie-Stacks vor allem eines erfordert: Umfangreiche Investitionen sowie eine Reihe völlig neuer Fähigkeiten und Qualifikationen, wie Softwareentwicklung, Systemtechnik, Datenanalytik und vieles mehr. Fähigkeiten, die heute vor allem in kleinen und mittleren etablierten Akteuren der deutschen Bahnindustrie noch selten zu finden sind. Im Endeffekt heißt das für diese Unternehmen, dass sich vieles ändern wird. Die Entwicklungskosten und damit der Fixkostenanteil in der Branche werden zukünftig weiter steigen. Insbesondere für kleine Unternehmen entsteht hier ein zusätzliches Marktrisiko.

Häufig heißt es darum sogar, die Digitalisierung ändert alles. Aber das ist eine zu einfache Schlussfolgerung. Denn obwohl die Digitalisierung mit ihren Smart Connected Products eine ganze Reihe neuer technologischer Chancen, Risiken und Anforderungen erzeugt, gilt doch vor allem eines: Die Regeln des Wettbewerbs und der Wettbewerbsvorteile bleiben gleich.

Umso wichtiger ist es, dass bei immer kürzeren Technologie- und Innovationszyklen den Unternehmen diese Wettbewerbsregeln bewusst sind, man ihre Auswirkungen systematisch beobachtet und man seinen heutigen und zukünftigen Markt kennt. Nur so können auch die richtigen strategischen Schlüsse für das eigene Unternehmen gezogen werden.

Branchenstrukturen: Neue Technologien und Kundenanforderungen leiten den Wandel ein

Um die Auswirkungen der Digitalisierung mit ihren intelligenten, verbundenen Produkten auf den Wettbewerb beurteilen zu können, müssen wir die Struktur und die Wettbewerbskräfte betrachten. Diese sind nach Porter beschrieben durch die Verhandlungsmacht der Endkunden, die Bedrohung oder Gefahr des Eintritts neuer Marktakteure, die Bedrohung durch Ersatzprodukte und die Verhandlungsmacht der Lieferanten. Gemeinsam bestimmen diese die Wettbewerbsintensität der Branchen und der etablierten Marktakteure und damit die Struktur und letztendlich auch die Profitabilität einer Industrie.

Grundsätzlich gilt dabei: Strukturen ändern sich immer dann, wenn neue Technologien und Kundenanforderungen auf die dargestellten Marktkräfte wirken.

Die Frage ist also: Welchen Einfluss hat die Digitalisierung mit Ihrer Wirkung hin zu einer höheren Systemkomplexität, zunehmenden Anforderungen an die Entwicklungsumgebungen und damit steigende Entwicklungskosten im Sinne der Fixkosten auf die vor allem durch kleine und mittlere Unternehmen geprägte deutsche Bahnindustrie?

Wenn wir zunächst die Wirkung auf die Endkunden betrachten – also die Eisenbahnverkehrs- (EVU) und Infrastrukturunternehmen (EIU), dann zeigt sich: Smart Connected Products erweitern die Möglichkeiten zur Produktdifferenzierung. Den etablierten Systemanbietern im Markt wird es zukünftig möglich sein, immer spezifischere Produkte anzubieten. Das erhöht zum einen die Möglichkeit Produktfunktionalitäten stärker an die Kundenanforderungen anzupassen, zum anderen erzeugt es eine spezifischere Lösungsorientierung und dadurch auch eine höhere Kundenbindung. Die Kosten eines Lieferantenwechsels für die EVU und EIU als Endabnehmer im Bahnmarkt nehmen also zu, sodass sie zukünftig eher an Verhandlungsmacht verlieren sollten.

Als nächstes besteht die Gefahr, dass die etablierten Unternehmen zukünftig auch mit neuen, bisher branchenfremden Akteuren konkurrieren müssen, obwohl sich durch die erwähnten komplexen Systemanforderungen an die IT-Infrastrukturen die Eintrittshürden eher noch weiter erhöhen sollten. Diese erhöhen sich vor allem dann, wenn die etablierten Anbieter in der Bahnindustrie ihren „Heimvorteil“ oder „First-Mover-Advantage“ konsequent nutzen können, also in der Lage sind, ihr spezifisches Anwendungs-Know-how effizient um die IT-Komponente zu erweitern und so intelligente, verbundene Produkte frühzeitig zur Marktreife entwickeln.

Zögern die heutigen Marktakteure, erhöht sich hingegen sowohl die Wahrscheinlichkeit, dass neue Akteure, die bereits weitgehend die Anforderungen des Technologie-Stacks erfüllen, in den Markt eintreten. Intensität des Wettbewerbs erhöht sich in diesem Fall.

Ähnliches gilt für die Gefahr durch Ersatzprodukte. Das heißt, Smart Connected Products können selber die Substitute der Zukunft darstellen. Darum gilt auch hier: Die Gefahr durch Ersatzprodukte kann abnehmen, wenn die heutigen Marktteilnehmer den Weg der „Kannibalisierung“ gehen und die neuen Kundenanforderungen durch die Entwicklung intelligenter Produkte selber bedienen.

Bleibt die Verhandlungsmacht der Lieferanten und damit die zukünftige Wettbewerbsrolle der heute mittelständisch geprägten Zulieferindustrie im Bahnmarkt. Wie bereits gesehen, ist die deutsche Bahnindustrie stark geprägt durch kleine und mittlere Komponentenzulieferer, insbesondere im Fahrzeugmarkt. Durch die nun zunehmenden Anforderungen an die Unternehmen im Hinblick auf Systemkomplexität und steigende Fixkosten, stehen diese kleinen und mittleren Unternehmen mit ihren Vergleichsweise dünnen Finanzdecken vor besonderen Herausforderungen. Vor allem im Verhältnis zu den großen Herstellern und Systemhäusern des Marktes laufen sie Gefahr an Verhandlungsmacht zu verlieren oder sogar durch die neuen Produkte in eine direkte Wettbewerbsposition zu den großen Systemhäusern gedrängt zu werden.

Fassen wir die Erkenntnisse zusammen, dann zeigt sich: Unter den heutigen Voraussetzungen nimmt mit zunehmender Digitalisierung die Verhandlungsmacht der Eisenbahnverkehrs- und Eisenbahninfrastrukturunternehmen durch eine zunehmende Produktdifferenzierung und damit eine höhere Kundenbindung eher ab. Die zunehmenden Anforderungen an die IT Infrastrukturen erzeugen außerdem weiter steigende Entwicklungs- und damit Fixkosten, sodass die Markteintrittshürden sich erhöhen werden. Ähnliches gilt für die Gefahr durch Ersatzprodukte, die selber durch die digitalen Produkte entstehen können. Das heißt, der etablierte Markt kann selber die Strategie der Substitution nutzen. Und zuletzt, die Verhandlungsmacht der Zulieferindustrie ist zwiegespalten. Kleine und mittlere Unternehmen verlieren aufgrund begrenzter finanzieller Möglichkeiten und eines steigenden Entwicklungsrisikos zunehmend an Verhandlungsmacht, während finanz- und IT-starke Systemhäuser ihre Rolle zunehmend stärken werden.

Ein erfolgreicher digitaler Wandel braucht Standards

Damit wird deutlich: Ändert sich nichts, ist die Struktur eines vitalen und mittelständisch geprägten Bahnindustriemarktes in Deutschland gefährdet. Es braucht daher vor allem zwei Dinge, nämlich nutzenbringende Rahmenbedingungen und eine konsequente Digitalisierung der mittelständischen, etablierten Bahnindustrieunternehmen.

Die Aufgabe der kleinen und mittleren Industrieunternehmen im deutschen Bahnmarkt ist es deshalb zum einen, einen bedarfsgerechten und systematischen Umgang mit der Digitalisierung im Sinne der vorliegenden Basistechnologien zu erzeugen. Dazu gehört ganz besonders, dass die bestehende Applikationskompetenz ganz systematisch und konsequent um das immer wichtigere IT-Know-how ergänzt wird. Nur so können die Anforderungen an die neuen Produkte auch zukünftig erfüllt werden.

Dabei erzeugt die zu erwartende starke Zunahme der Fixkosten eine besondere Herausforderung, der es sich zu stellen gilt. Darum ist es ebenso wichtig, dass auch kleine Unternehmen sich neuen Kooperationsformen, wie strategischen Allianzen – ob nun branchenintern oder auch branchenübergreifend – öffnen und so das Entwicklungsrisiko reduzieren.

Damit die Unternehmen ihren Aufgaben gerecht werden können, bedarf es aber vor allem grundsätzlich neuer, nutzenbringender Rahmenbedingungen. Das heißt für uns, der Erfolg einer digitalen Transformation im Bahnmarkt hängt entscheidend von der Verfügbarkeit von Standards ab. Alle Elemente eines Marktes, in dem die zukünftigen Produkte als System der Systeme verstanden werden können, brauchen eine gemeinsame Sprache und gemeinsame Schnittstellen. Nur so kann ein fairer und lösungsorientierter Wettbewerb auf Modulebene entstehen, der die zukünftige industrielle Wettbewerbsfähigkeit des Bahnmarktes auch weiterhin sicherstellen und seine Akteure fördern kann.

Externe Referenzen

Liggesmeyer, Prof. Dr. Dipl.-Ing. Peter (2015): IoT, Industrie 4.0 und Big Data. URL: https://kosse-sh.de/wp-content/uploads/2015/06/Keynote-Liggesmeyer.pdf, letzter Zugriff am: 05.10.2017.

Porter, Michael E. und Heppelman, James E. (2014): How Smart, Connected Products Are Transforming Competition. URL: https://hbr.org/2014/11/how-smart-connected-products-are-transforming-competition, letzter Zugriff am: 05.10.2017.